Las administradoras de fondos para el retiro, conocidas por su abreviatura Afores, son entidades financieras. Se trata de sociedades anónimas de capital variable, dedicadas habitual y profesionalmente, a administrar las cuentas individuales y canalizar los recursos de las subcuentas que las integran, así como a administrar sociedades de inversión.

Estas instituciones efectúan las gestiones necesarias para la obtención de una adecuada rentabilidad y seguridad en las inversiones de las sociedades de inversión que administren. En cumplimiento de sus funciones, atienden exclusivamente al interés de los trabajadores, y asegurarán que todas las operaciones que efectúen para la inversión de los recursos de dichos trabajadores se realicen bajo ese objetivo.

Obligaciones de las Afores

- Abrir, administrar y operar cuentas individuales de los trabajadores.

- Recibir las cuotas y aportaciones de seguridad social correspondientes a las cuentas individuales de conformidad con las leyes de seguridad social, así como las aportaciones voluntarias y complementarias de retiro, y los demás recursos que en términos de la Ley de los Sistemas de Ahorro para el Retiro, puedan ser recibidos en las cuentas individuales y administrar los recursos de los fondos de previsión social.

- Individualizar las cuotas y aportaciones destinadas a las cuentas individuales, así como los rendimientos derivados de la inversión de las mismas.

- Enviar, por lo menos tres veces al año de forma cuatrimestral, al domicilio que indiquen los trabajadores, sus estados de cuenta y demás información sobre sus cuentas individuales.

- Pagar los retiros parciales con cargo a las cuentas individuales de los trabajadores en los términos de las leyes de seguridad social.

- Entregar los recursos a las instituciones de seguros que el trabajador o sus beneficiarios hayan elegido, para la contratación de rentas vitalicias, o del seguro de sobrevivencia.

¿Qué debes de considerar?

- Las administradoras cobran comisiones por la administración de los recursos de los trabajadores, las cuales deben estar establecidas conforme a las reglas de carácter general que expida la CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro).

- Para promover un mayor rendimiento neto, a favor de los trabajadores, las comisiones por administración de las cuentas individuales sólo podrán cobrarse como un porcentaje sobre el valor de los activos administrados.

- Las administradoras sólo podrán cobrar cuotas fijas por los servicios que se señalen en el reglamento de la Ley de los Sistemas de Ahorro para el Retiro, y en ningún caso por la administración de las cuentas.

- Además, las administradoras podrán cobrar comisiones distintas por cada una de las sociedades de inversión que operen. Cada una deberá cobrar la comisión sobre bases uniformes, con las mismas comisiones por servicios similares prestados en sociedades de inversión del mismo tipo, sin discriminar contra trabajador alguno, sin perjuicio de los incentivos o bonificaciones que realicen a las subcuentas de las cuentas individuales de los trabajadores por su ahorro voluntario, o por utilizar sistemas informáticos para realizar trámites relacionados con su cuenta individual o recibir información de la misma.

Ahora bien, como resultado de la aludida reforma actualmente las Afores administran 2.4 billones de pesos.[1]Ya la página de la CONSAR publica de forma constante los rendimientos netos obtenidos por las administradoras.

¿Qué son las SIEFORES?

Se trata de las Sociedades de Inversión Especializada de Fondos para el Retiro, administradas y operadas por las Afores. Tienen por objeto invertir los recursos provenientes de las cuentas individuales que reciban en los términos de las leyes de seguridad social y de esta ley.

Además, las sociedades de inversión podrán invertir las aportaciones destinadas a fondos de previsión social, las voluntarias y complementarias de retiro que reciban de los trabajadores y patrones, así como los demás recursos que en términos de esta ley pueden ser depositados en las cuentas individuales. El ahorro voluntario se deposita en dos posibles sociedades de inversión:

- Siefore básica. Sociedad de inversión que recibe tu ahorro obligatorio/voluntario.

- Siefore adicional. Sociedad de inversión que recibe el ahorro voluntario.

Cada siefore tiene reglas y límites de inversión para cada tipo de instrumento en los que invierte el dinero de los trabajadores. Cada sociedad de inversión invierte los recursos de acuerdo con la edad de los ahorradores. Por ejemplo

Yuridia Torres. “AFORES alcanzan 2.4 billones de pesos, la más alta en 18 años” en El Financiero. http://www.elfinanciero.com.mx/economia/afores-alcanzan-billones-de-pesos-la-cifra-mas-alta-en-casi-18-anos.html.Consultado: 5 de febrero de 2015,

Siefores básicas 3 y 4. Invierten en instrumentos financieros y proyectos productivos de larga maduración (Ej.: una carretera, un bono gubernamental con vencimiento a 30 años) considerando que el trabajador no se retirará sino hasta dentro de 2 o 3 décadas.

Siefores básicas 2,1 y 0, Invierten en instrumentos de mediano y corto plazo (Ej.: un bono gubernamental con vencimiento de 5 años) considerando que el retiro está más cercano.

Por lo general, el fondo de inversión o siefore, con un plazo de vencimiento mayor, suele pagar mejores rendimientos. Sin embargo, el rendimiento también suele tener mayor fluctuación y volatilidad.[2]

El siguiente esquema, tomado de la página de la CONSAR, ejemplifica las 5 siefores principales:

¿Qué es una SIEFORE? en CONSAR. https://www.e-sar.com.mx/PortalEsar/public/sieforeInfo.do

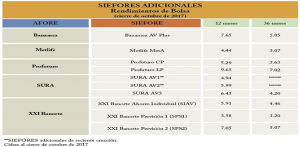

En cuanto a los rendimientos obtenidos por las SIEFORES, la CONSAR hace del conocimiento las siguientes tablas comparativas:

La expedición de sistemas de ahorro

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) es el órgano desconcentrado encargado principalmente de regular, mediante la expedición de disposiciones de carácter general, lo relativo a la operación de los sistemas de ahorro para el retiro, la recepción, depósito, transmisión y administración de las cuotas y aportaciones correspondientes a dichos sistemas, así como la transmisión, manejo e intercambio de información entre las dependencias y entidades de la Administración Pública Federal, los institutos de seguridad social y los participantes en los referidos sistemas, determinando los procedimientos para su buen funcionamiento.

Asimismo, es responsable de expedir las disposiciones de carácter general a las que habrán de sujetarse los participantes en los sistemas de ahorro para el retiro, en cuanto a su constitución, organización, funcionamiento, operaciones y participación en los sistemas de ahorro para el retiro, tratándose de las instituciones de crédito esta facultad se aplicará en lo conducente.

Otra facultad importante consiste en la emisión dentro del ámbito de su competencia, la regulación prudencial a que se sujetarán los participantes en los sistemas de ahorro para el retiro; administra y opera, en su caso, la Base de Datos Nacional SAR.

Para mayor apoyo comunícate con nosotros, con gusto tendremos la mejor solución a tus necesidades.