Entendiendo la Ley Antilavado – Consultoría Jurídico Fiscal

Consultoría Jurídico Fiscal

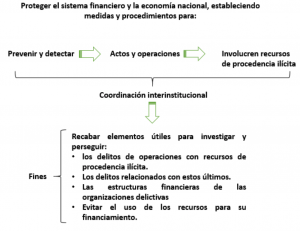

El 17 de julio de 2013, entró en vigor la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita mejor conocida como Ley antilavado, misma que nace con la finalidad de combatir precisamente dicha actividad.

Podemos definir al lavado de dinero como el proceso por el cual recursos provenientes de una actividad con origen delictivo se introducen en el sistema legal de un país para darle apariencia de legalidad.

Objeto de la ley

Sujetos obligados a reportar -Jurídico Fiscal

- Entidades financieras

- Fedatarios públicos

- Personas físicas o morales que realicen actividades que se consideren vulnerables

Obligaciones

De manera muy general enlistamos algunas de obligaciones relevantes que deben seguir los sujetos obligados:

- Identificar a sus clientes y verificar su identidad con documentación oficial y recabar copia de ésta.

- Solicitar al cliente información acerca de si tiene conocimiento de la existencia del beneficiario efectivo.

- Custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación arriba señalada, debiendo conservarse de manera física o electrónica, por cinco años contados a partir de la fecha de la realización de la Actividad Vulnerable.

- Facilitar a la autoridad las visitas de verificación en la materia.

- Abstenerse de realizar de llevar a cabo el acto u operación con sus clientes o usuarios, si éstos se niegan a proporcionarles la documentación descrita.

¿Cómo funciona?

De manera muy general: si tu realizas alguna actividad que se considere vulnerable en términos de la citada Ley, y tu cliente o usuario rebasa los montos establecidos (inclusive de forma acumulada) entonces debes reportarlo a Hacienda. Por el contrario, si tu cliente o usuario no rebasa dichas cantidades, aunque se considere actividad vulnerable, no es sujeto a reporte.

Prohibición de uso de efectivo

Además de lo anterior, el artículo 32 de la Ley antilavado prohíbe a personas físicas y morales a dar cumplimiento a obligaciones y, en general, liquidar o pagar, así como aceptar la liquidación e el pago de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y metales preciosos en las actividades ahí establecidas.

Sanciones

La Ley antilavado prevé desde consecuencias administrativas hasta delitos. Además, es importante considerar que la Ley está relacionada con otros ordenamientos normativos que también son aplicables a esta materia, por lo cual resulta fundamental observarla correctamente.

La presente nota es de carácter meramente informativo, cada caso debe ser estudiado de forma particular. ¡Contacta a nuestros especialistas en Consultoría Jurídico Fiscal!