El pasado 21 de febrero se publicó en el Diario Oficial de la Federación el decreto que reforma la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Aunque la reforma entró en vigor al día siguiente (22 de febrero de 2025), es ahora cuando las empresas comienzan a sentir sus efectos prácticos en materia de seguridad social.

Por ello, en este blog nos enfocamos únicamente en las obligaciones patronales adicionales derivadas de la reforma, sus plazos de aplicación y los puntos clave que las empresas deben implementar para evitar riesgos.

¿Cómo cambian las obligaciones patronales con la reforma a la Ley INFONAVIT 2025?

La reforma modificó de manera importante el artículo 29 de la Ley del INFONAVIT, estableciendo nuevas responsabilidades para los patrones:

Cuota de aportación patronal al Infonavit bimestralmente

De acuerdo con la fracción II del artículo 29, los patrones deben determinar el monto de las aportaciones del 5% sobre el salario de los trabajadores a su servicio y efectuar el pago de las entidades receptoras.

- Esta obligación se mantiene mientras exista la relación laboral y subsiste hasta que se presente el aviso de baja correspondiente.

- En caso de que se compruebe que el trabajador fue inscrito por un nuevo patrón, el INFONAVIT devolverá al patrón anterior el importe de las aportaciones pagadas en exceso, a partir de la fecha de la nueva alta, previa solicitud.

Retención y entero en caso de crédito

La fracción III del artículo 29 indica que los patrones deben realizar las retenciones y enteros correspondientes a los créditos de vivienda de sus trabajadores, con base en los límites previstos en los artículos 97 y 110 de la Ley Federal del Trabajo (LFT).

La integración y cálculo de la base salarial para efectos de los descuentos será la contenida en la fracción II del mismo artículo.

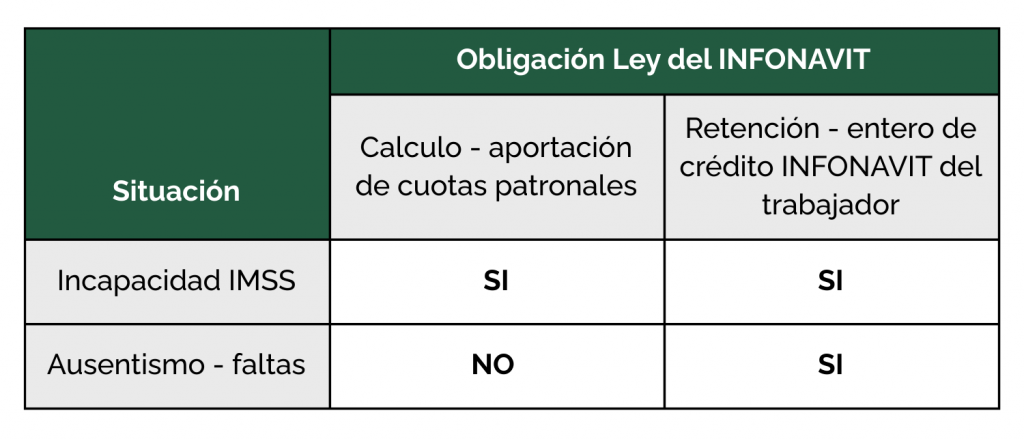

Un punto importante es que la obligación de realizar aportaciones y retenciones, se suspenderá únicamente cuando no se paguen salarios por ausencias en los términos de la Ley del Seguro Social, siempre que se dé aviso oportuno al INFONAVIT.

En el caso de incapacidades expedidas por el IMSS, subsistirá la obligación del pago de aportaciones.

Ejemplo práctico

Si un trabajador tiene incapacidad, a partir del cuarto bimestre de 2025 (julio -agosto 2025), el patrón deberá pagar tanto cuotas como crédito, según corresponda. Esto se resume en la siguiente tabla:

Otros puntos relevantes sobre la reforma a la Ley INFONAVIT

- Se modificaron los artículos 97 y 110 de la LFT, que regulan los descuentos permitidos en nómina y sus límites máximos.

- El INFONAVIT otorgó a las empresas un plazo hasta el 17 de septiembre de 2025 (cuarto bimestre) para ajustar sus sistemas y procesos de nómina.

Actualización del SUA versión 3.6.7

Para dar cumplimiento a esta reforma, el IMSS liberó el 22 de agosto de 2025 la actualización SUA versión 3.6.7.

Esta actualización permite calcular correctamente las amortizaciones no retenidas a trabajadores con incapacidades o ausencias durante julio y agosto de 2025, para que los patrones puedan realizar los pagos pendientes dentro del plazo legal.

Cabe recordar que el límite para cubrir estas amortizaciones es el 17 de septiembre de 2025.

Impacto en la operación de las empresas

La reforma a la Ley del INFONAVIT trajo consigo implicaciones directas para las empresas, no solo en materia de seguridad social, sino también en lo fiscal y administrativo.

Por un lado, representa una carga financiera adicional al tener que continuar con las aportaciones aún en casos de incapacidad. Por otro, demanda un ajuste operativo, particularmente al área de nóminas, para cumplir en tiempo y forma los nuevos lineamientos.

En Lofton, nuestros especialistas en Nóminas y Jurídico Laboral, están listos para asesorarte en la implementación de esta reforma, a fin de mitigar riesgos y proteger la operación de tu empresa.