Antecedentes

El pasado 8 de diciembre del 2020 se publicó en el Diario Oficial de la Federación (DOF) una reforma al Código Fiscal de la Federación (CFF) en su artículo 33, primer párrafo, fracción I, inciso i que estipula lo siguiente:

“Artículo 33.- Las autoridades fiscales para el mejor cumplimiento de sus facultades, estarán a lo siguiente:

I. Proporcionarán asistencia gratuita a los contribuyentes y ciudadanía, procurando:

(…)

i) Dar a conocer en forma periódica y en general para los contribuyentes de la Ley del Impuesto sobre la Renta, parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas de impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos, contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen. La difusión de esta información se hará con la finalidad de medir riesgos impositivos.El Servicio de Administración Tributaria al amparo de programas de cumplimiento voluntario podrá informar al contribuyente, a su representante legal y en el caso de las personas morales, a sus órganos de dirección, cuando detecte supuestos de riesgo con base en los parámetros señalados en el párrafo anterior, sin que se considere que las autoridades fiscales inician el ejercicio de sus facultades de comprobación. Dichos programas no son vinculantes y, se desarrollarán conforme a las reglas de carácter general que emita dicho órgano desconcentrado.

CFF

(…)”

El SAT publicó parámetros de referencia para tasas efectivas y riesgos impositivos

Al respecto, para facilitar e incentivar el cumplimiento voluntario de los contribuyentes y como resultado de procesos de análisis realizados al interior del SAT, el 13 de junio de 2021 se dieron a conocer en el sitio oficial del SAT, los primeros parámetros de referencia con respecto a tasas efectiva (a) de impuesto para la medición de riesgos impositivo (b) correspondientes a cuarenta actividades económicas (c) para los ejercicios fiscales 2016, 2017, 2018 y 2019, sobre el padrón de grandes contribuyentes.

Estos tres conceptos son fundamentales para entender los parámetros de referencia a los que alude el SAT, por lo que hacemos una definición precisa de cada uno de ellos:

- Tasa efectiva: Es aquel porcentaje resultante de la división del monto del impuesto sobre la renta causado en el ejercicio fiscal, entre los ingresos acumulables de un ejercicio fiscal o financieros.

- Riesgo impositivo: Es la contingencia de incumplimiento de las disposiciones fiscales que le son aplicables a un contribuyente o a un conjunto de contribuyentes y que repercute en el correcto pago de contribuciones, concretamente en materia del Impuesto Sobre la Renta.

- Actividades económicas: Son aquéllas contenidas en el Anexo 6 de la Resolución Miscelánea Fiscal vigente.

¿Para qué sirve la tasa efectiva?

En términos más simples, la tasa efectiva es un indicador fiscal que monitorea la autoridad para determinar el nivel de riesgo que un contribuyente tiene respecto al cálculo y pago de sus impuestos, considerando la industria en la cual realiza sus actividades principales.

El SAT promueve facilidades administrativas, pero al mismo tiempo hace terrorismo fiscal

Es importante recordar que el SAT busca desde su punto de vista “facilitar e incentivar” el cumplimiento voluntario de los contribuyentes, como resultado de procesos de análisis realizados al interior del SAT.

Sin embargo, es claro, que las famosas cartas invitación no son más que un mecanismo de terrorismo fiscal que busca una mayor recaudación y que, en caso de que éstas no sean atendidas por los contribuyentes, la autoridad hacendaria esta cancelando los sellos digitales, indispensables para que un negocio pueda facturar.

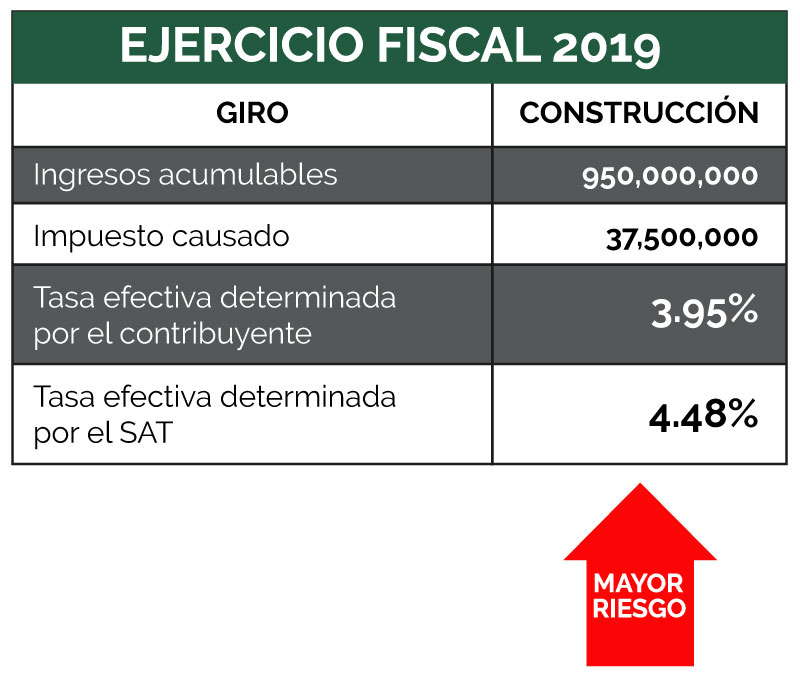

¿Cómo determinar la tasa efectiva? (ejemplo)

Como se observa en la imagen, el contribuyente calculó una tasa menor a la tasa establecida para éste, de acuerdo con la tasa efectiva determinada por el SAT.

A pesar de que las tasas no son vinculantes para los contribuyentes, podría ser posible que el SAT utilice estas tasas efectivas de impuestos como referencia para seleccionar a los contribuyentes sujetos a auditoría.

Por ello, como contribuyente debes analizar cuidadosamente su tasa efectiva de impuestos para los años fiscales pertinentes y, en caso de que sea inferior a la tasa efectiva de impuestos publicada como referencia por el SAT, examinar las posibles causas de la diferencia y lo más importante: justificarlas.

Asesoría inteligente

En Lofton contamos con un equipo de expertos fiscalistas que llevamos a cabo el análisis integral de los aspectos más relevantes de nuestros clientes, incluyendo la revisión de la tasa efectiva, realizando

- Cálculo y evaluación de indicadores para determinar el riesgo impositivo de la compañía.

- Análisis de las posibles razones que deriven en la variación de la tasa efectiva de la empresa, para definir la pertinencia de hacer ajustes en las declaraciones anuales.

- Elaboración de un informe de hallazgos que muestre el nivel de riesgos fiscales a los que la organización está expuesta y cuáles serían las recomendaciones para mitigarlos.

No dude en asesorarte con los especialistas, y te ofreceremos una debida atención y solución del cumplimiento de sus obligaciones fiscales. ¡Contáctanos!